- · 《时代报告》栏目设置[06/29]

- · 《时代报告》投稿方式[06/29]

- · 《时代报告》征稿要求[06/29]

- · 《时代报告》刊物宗旨[06/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

2020年图像传感器行业专题报告

作者:网站采编关键词:

摘要:来源:东方财富 1、图像传感器 1.1.图像传感器种类 图像传感器是一种将光信号转化为电信号的设备,被广泛应用在数码相机、 智能手机、视频监控等光学设备中。较为早期的图像传感

来源:东方财富

来源:东方财富

1、图像传感器

1.1.图像传感器种类

图像传感器是一种将光信号转化为电信号的设备,被广泛应用在数码相机、 智能手机、视频监控等光学设备中。较为早期的图像传感器主要采用模拟信号, 以摄像管为主(video camera tube),常见于二十世纪三十至八十年代,摄像 管的主要原理是使用被偏转的阴极射线扫描受光辐射成像的靶,最终将光信号 转变为与入射光强度相关的电信号。

1969 年电荷耦合器件 CCD(charge-coupled device)由美国贝尔实验室的 威拉德以及乔治所发明,通过光电效应可以使 CCD 表面产生电荷,进而组成数 字图像。此后 CCD 被广泛应用于数码相机、扫描器以及摄像及的光感组件,其 光效率可以达到 70%,即可以捕捉 70%的入射光,远远好于传统软片的 2%。

1969 年电荷耦合器件 CCD(charge-coupled device)由美国贝尔实验室的 威拉德以及乔治所发明,通过光电效应可以使 CCD 表面产生电荷,进而组成数 字图像。此后 CCD 被广泛应用于数码相机、扫描器以及摄像及的光感组件,其 光效率可以达到 70%,即可以捕捉 70%的入射光,远远好于传统软片的 2%。

与 CCD 几乎在同个时间,1968 年美国无线电公司团队成功研发出第一个互 补式金属氧化物半导体(CMOS)集成电路,可以执行光信号到电压的转换,电 压经过放大和量化后最终变成输出的数字信号。

与 CCD 几乎在同个时间,1968 年美国无线电公司团队成功研发出第一个互 补式金属氧化物半导体(CMOS)集成电路,可以执行光信号到电压的转换,电 压经过放大和量化后最终变成输出的数字信号。

1.2.CMOS 超越 CCD 成为主流

1.2.CMOS 超越 CCD 成为主流

在 CCD 出现后,摄像管由于体积以及成像效果等原因,CCD 摄像器件逐渐 取代了摄像管的摄像器件。到现在,大多数的数码相机采用了 CCD 或者 CMOS 图 像传感器。

CCD 图像传感器基于模拟信号,当光照射到其表面时,产生信号电荷,然 后转换成电压,并按照指定的时序将图像信号输出。

CMOS 传感器则是基于半导体的有源像素传感器,当受到光照时,每个光电 传感器附近有相应的电路直接将光能量转换成电压信号,与 CCD 有差异的地方 时,其并不产生信号电荷。

这两种技术在成像质量的差别并不大,在同等条件下,CMOS 图像传感器所 用的元件数相对更少,从而功耗较低,数据吞吐速度也比 CCD 更高。此外,CMOS 的整体制造成本要比 CCD 传感器低,并随着 CMOS 成像技术不断提升,消费型 数字相机都广泛采用 CMOS,使得 CCD 的市场占有率从 2010 年代起不断下降, 全球第一大 CCD 传感器生产商索尼宣布与 2017 年起停止生产 CCD。

1.3.CIS 市场空间持续增长

1.3.CIS 市场空间持续增长

到现在 CIS 已经成为半导体业务中最活跃的领域之一,市场空间持续增长, 根据 IC Insight 数据,2018 年全球 CIS 的销售额为 142 亿美元,2013 年仅为 74 亿美元,2013-2018 年均复合增长率为 13.9%,预计到 2023 年,整体市场规 模将达到 215 亿美元,2018-2023 年复合增长率为 8.7%,虽然增速略有下滑, 但是市场规模将逐年创新高。

从出货量看,2013 年全球 CIS 出货量仅为 26 亿颗,2013-2018 年保持 16% 复合增长率,至 2019 年预计全球出货量达到 61 亿颗,2023 年有望突破 95 亿 颗,2018-2023 年全球 CIS 出货量年复合增长率达到 11.7%。

目前 CIS 行业发展是由智能手机和汽车应用推动的,对于智能手机摄像头 的创新将会继续,尽管这个领域的竞争会非常激烈。为了保持竞争力,CIS 厂 商正将越来越多的功能整合到移动 CIS 中,例如广角、长焦、微距。

目前 CIS 行业发展是由智能手机和汽车应用推动的,对于智能手机摄像头 的创新将会继续,尽管这个领域的竞争会非常激烈。为了保持竞争力,CIS 厂 商正将越来越多的功能整合到移动 CIS 中,例如广角、长焦、微距。

许多其他应用将成为 CIS 未来增长的一部分。许多 IDM 和 Fabless 厂商正 在为新兴的更高利润率的 CIS 芯片,如汽车、安全、医疗和其他领域。这些领 域出现了巨大的机会,推动了新兴供应商和现有供应商的市场和技术工作。这 些新兴的机遇正在将移动成像技术推向其他增长领域,未来可能会看到从视觉 成像到视觉感知以及其他交互式应用的转变。

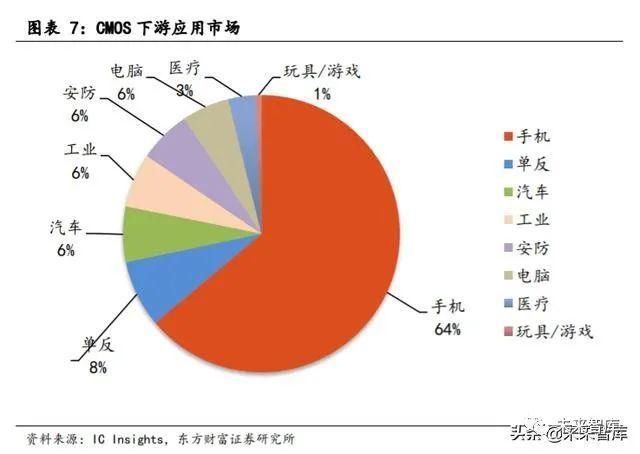

CIS 具备广泛的下游应用市场,包括手机、汽车、安防、工业、医疗等,其 中智能手机是 CIS 最大的终端市场,占到了整体市场规模的 63.89%,其次是单 反市场占比 7.8%,汽车占比 6.46%,工业市场占比 6.32%,安防市场占比 6.09%。

CIS 具备广泛的下游应用市场,包括手机、汽车、安防、工业、医疗等,其 中智能手机是 CIS 最大的终端市场,占到了整体市场规模的 63.89%,其次是单 反市场占比 7.8%,汽车占比 6.46%,工业市场占比 6.32%,安防市场占比 6.09%。

根据 IC Insights 预测,2018-2023 年,CIS 下游应用中汽车领域年均复合增速将达到 29.7%,是增速最高的领域,智能手机领域由于基数较高,且智 能手机销量逐步下滑,预计到 2023 年市场规模为 98 亿美元,复合增速仅为 2.6%;此外安防、工业、医疗领域增速也将保持较高水平。

根据 IC Insights 预测,2018-2023 年,CIS 下游应用中汽车领域年均复合增速将达到 29.7%,是增速最高的领域,智能手机领域由于基数较高,且智 能手机销量逐步下滑,预计到 2023 年市场规模为 98 亿美元,复合增速仅为 2.6%;此外安防、工业、医疗领域增速也将保持较高水平。

1.4.CIS 产业链

1.4.CIS 产业链

文章来源:《时代报告》 网址: http://www.sdbgzz.cn/zonghexinwen/2020/0803/444.html